Actualmente vivimos en un entorno inherente a la globalización económica en donde las fronteras tanto económicas como sociales son cada vez menos visibles, en la que los avances en las tecnologías de la información y de las comunicaciones vienen teniendo un desarrollo sin precedentes, es donde encontramos nuevos y mejores mercados hallándonos en un momento cumbre con la llegada a nuestro país de más y mejores competidores y en donde cada vez son más las exigencias de los clientes en todo sentido, tanto en estandarización de procesos, en calidad y servicio como en el manejo sustentable de los recursos ambientales; ha de ser nuestra principal preocupación el avanzar hacia la mejora constante en estos asuntos para así poder enfrentar esos nuevos retos que nos significaran la llegada de nuevos y más grandes capitales.

Según Bischhoffshausen (1997), una parte importante de los problemas ambientales actuales se debe a la evolución de la demanda, lo que llevó a las empresas a crear una actividad económica desarrollada que permitiera cumplir con las nuevas expectativas de los consumidores. No obstante, la elasticidad que presenta la demanda ha hecho que esta siga cambiando y, actualmente, nos enfrentemos a otro tipo de público. Así, tras un repunte importante en el activismo relacionado con el medio ambiente, los usuarios de la información han dejado de ser solamente los accionistas y este tipo de interés se ha trasladado a diferentes stakeholders.

Históricamente, las empresas han liberado con frecuencia contaminantes a la atmósfera y en el agua sin hacer frente al costo total de tales actividades. Muchas personas consideran que quienes contaminan deberían absorber la totalidad del costo de cualquier daño ambiental ocasionado por la producción de bienes y servicios. Al absorber la totalidad del costo, las empresas pueden entonces buscar métodos de producción más ecoeficientes.

Entonces nos preguntamos ¿Qué son los costos ambientales?, pues de acuerdo a Mowen, los mencionados costos son aquellos en los que se incurre, debido a que existe o a que puede existir una calidad ambiental deficiente. Estos costos están asociados con la creación, la detección, el remedio y la prevención de la degradación ambiental.

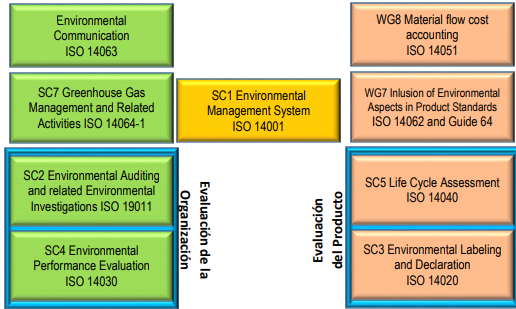

Diferentes empresas han pensado que la mejor alternativa para suplir la necesidad de información ambiental es la implementación de sistemas de gestión medioambiental (SGMA), enfocados, generalmente, en la ISO14001, y recientemente en Japón la ISO 14051. A continuación, presento un enfoque global de los principales estándares internacionales de la gestión ambiental.

Figura N° 1 - Relaciones de los principales estándares internacionales de Gestión Ambiental

Si bien estos sistemas permiten un adecuado control sobre los procedimientos que en materia ambiental se llevan a cabo en la organización, al momento de generar informes, estos se centran en indicadores de gestión medioambiental y se descuida la parte financiera, a partir de lo cual se evidencian debilidades en la revelación de cifras de carácter contable. La falta de información clara puede ser aprovechada por actores ajenos a la organización, lo que puede desencadenar en una mala imagen para la compañía, pues estamos en una época en que la competencia ya no se mide solo por la calidad de sus productos, sino por su relación con el medio en el cual opera. Tal como afirma Mejía (2010), la emisión de información ambiental no es suficiente para afirmar que existe un compromiso de protección y conservación de la naturaleza. Sin embargo, si la empresa posee información clara al respecto, este tipo de riesgos se reducen significativamente.

Figura N° 2 - Empresa Sostenible

La globalización conduce a competir internacionalmente por el acceso a los mercados, lo que permite el crecimiento y expansión de las empresas por todo el mundo (Mateus y Brasset 2002). A partir de ello, las pautas actuales del mercado mundial exigen un adecuado análisis del entorno socioeconómico que permita identificar nuevas oportunidades de negociación. Para esto, los empresarios deben determinar cuáles son las cualidades potenciales que permiten diferenciar su empresa de las demás. Una empresa puede desempeñarse mejor que sus rivales solo si es capaz de establecer una diferencia que pueda mantener (Porter 2011).

Para determinar ese factor diferencial es necesario que los empresarios tengan un adecuado entendimiento del funcionamiento de sus compañías, que les permita diseñar estrategias al respecto. Algunos han optado por implementar mecanismos que les posibilite reducir costos y ofrecer productos a precios bajos. En relación con esto, Mateus y Brasset señalan que “La limitación de mercados y la necesidad de inventar mejores procesos de producción, distribución y consumo hacen necesaria una transformación de la manera como se desarrolla la producción, incluyendo componentes de tecnología y deslocalización geográfica con el objeto principal de reducir los costos”.

Figura N° 3 – Las 3 dimensiones de la Sostenibilidad

Diversas compañías llegan a presentar problemas al aplicar estos métodos, ya que, al intentar minimizar los costos, afectan la calidad de los productos o servicios que ofrecen, y, en un mercado globalizado como el actual, tener productos de baja calidad se convierte en una gran desventaja. Por eso, se debe buscar la optimización de los costos, la cual consiste en minimizarlos, pero manteniendo niveles de calidad iguales o incluso superiores a los actuales.

Como conclusión, podemos inferir que las empresas se ven afectadas a diario tanto por factores internos como externos, los cuales se traducen en riesgos y oportunidades. El factor medioambiental es el evento actual de mayor relevancia a nivel mundial y de su adecuada gestión dependerá la permanencia de muchas compañías en el mercado. En este punto, la contabilidad ambiental debe verse como la herramienta capaz de transformar las oportunidades ambientales en rentabilidad y convertir los riesgos ambientales en nuevas oportunidades. Ante esta situación, la profesión del contador no debe ser ajena a las tendencias globales y, más allá de centrarse en actividades de carácter mecánico, como el asiento de registros contables, debe convertirse en una profesión de asesoría, acompañamiento y análisis, que, a través de instrumentos como la contabilidad ambiental, permita vincular los factores ambientales y financieros con el objetivo de fortalecer la toma de decisiones a nivel empresarial.

Finalmente, la contabilidad, entendida como una ciencia social, debe proponer modelos que permitan la transformación social a través de la interacción entre los entes económicos y su entorno. La contabilidad ambiental surge, precisamente, como un mecanismo para dar solución a la relación entre el desarrollo económico y la protección medioambiental. El inicio de dicha transformación social parte de cambiar la conciencia que se tiene sobre el medio ambiente. Así, se debe pasar de la premisa tradicional “el que contamina paga” a “cuidar el medio ambiente paga”.

Bibliografía

AGENCIA EUROPEA DEL MEDIO AMBIENTE 1999 Contabilidad ambiental: Medida, evaluación y comunicación de la actuación ambiental de la empresa. Barcelona: Agencia Europea del Medio Ambiente.

BERENGUER, Sol, Norma PONTET, Alvaro RODRÍGUEZ y Valentin SORHUET 2013 “Propuesta de Nota Medioambiental en los Estados Financieros”. Ponencia presentada en XXX Conferencia Interamericana de Contabilidad. Asociación Interamericana de Contabilidad. Montevideo.

BISCHHOFFSHAUSEN, Werner 1997 “Una visión general de la contabilidad ambiental”. Revista Contaduría y Administración, volumen 186, número 20.

NACIONES UNIDAS (2016). Sistema de Contabilidad Ambiental y Economía Integrada SCAEI. Departamento de Estadística

PORTER, Michael 2011 “¿Qué es la estrategia?”. Harvard Business Review, diciembre, pp. 100–117.

WORLD BUSINESS COUNCIL FOR SUSTAINABLE DEVELOPMENT 2002 “Eco-efficiency learnig module”. World Business Council for Sustainable Development. Consulta: 01 de noviembre de 2019. http://www.wbcsd.org/Pages/EDocument/EDocumentDetails.aspx?ID=13593&NoSearchContextKey=true

Escrito por: Linea de investigación GESCO

Escrito por: Linea de investigación GESCO

Comentarios

Publicar un comentario